هاني بدر

-

Posts

421 -

تاريخ الانضمام

-

تاريخ اخر زياره

-

Days Won

1

نوع المحتوي

التقويم

المنتدى

مكتبة الموقع

معرض الصور

المدونات

الوسائط المتعددة

كل منشورات العضو هاني بدر

-

نموذج للدليل المحاسبي اربعة مستويات

هاني بدر replied to عبدالله باقشير's topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته عزيزي الرائع عبدالله باقشير اولا : في وجود عقول نادرة امثالك فلا معنى لكلمة شيئ صعب ثانياً: اسمح لي بالرد على استفسار اخونا احمد عباس بما انني كنت اول من نوه عن امكانية استخدام نفس الفورم الاكثر من رائع في تبويب شجرة الاصناف تختلف الأسس التي يمكن الاعتماد عليها في تصنيف أو تقسيم الأصناف المخزونة من منشأة لأخرى، وأحيانا في المنشأة الواحدة من وقت لآخر، تبعا لطبيعة عمليات المنشأة ونوعية الأصناف التي تتعامل فيها، والغرض من الاحتفـــاظ بتلك الأصناف ومدى حركتها، ومتوسط رأس المــال المستثمر في المخزون أو معدلات استخدامـــه، وأيضا طبيعــــة الطلب على تلك الأصنـاف. ومن أهم طرق تصنيف المخزون ما يلي: أ ـ التصنيف على أساس نوع المخزون Type of Inventory يعد تقسيم المخزون على أساس نوعية المواد المخزونة من أكثر الطرق شيوعا في الحيـاة العملية. وطبقا لهـذا الأسلوب غالبـا ما يتـم تقسيم المخزون إلى الأصناف التالية : 1 ـ المواد الخـام Raw Materials . 2 ـ المواد تحت التشغيل In Process Inventory . 3 ـ الأجزاء والمكونات Components & Subassemblies. 4 ـ مواد الإصلاح والصيانة Maintenance, repair, and operating supplies (MRO) . 5 ـ مواد التعبئة والتغليف Packaging materials. 6ـ المنتجات النهائية أو تامــة الصنع Finished products . 7ـ المخلفات والمواد غير الصالحة للاستعمال Salvage and scrap. ب ـ التصنيف على أساس الغرض من المخزون Purpose of Inventory في تصنيف المخزون على أسـاس الغرض من الاحتفاظ به يمكننا التمييز بين نوعين هما : 1 ـ المخزون التشغيلى Operating inventory يتضح من التسمية أن هذا النوع من المخزون يشمل الأصناف الضرورية كافة لتشغيل النظام الإنتاجي والأصناف التي تتولد منه، وتلك التي تنتج عنه في ظل الظروف العادية للتشغيل، ويحتوى هذا النوع من المخزون على الأصناف كافة المشار إليها في تصنيف المخزون حسب النوع . 2 ـ مخزون الأمان Safety stock . يقصد به الكميات الإضافية التي تحتفظ بها المنشأة من بعض أو كل أصناف المخزون المشار إليها سابقا ليس بهدف التشغيل وإنما بهدف مواجهة الظروف غير العادية التي قد تواجه المنشأة. وكما هو واضح من التسمية فإن هذا النوع من المخزون يستخدم كوسيلة لتأمين المنشأة ضد حالات زيادة الطلب أو معدلات الاستخدام عن المتوسطات العامة أو طول فترة التوريد عما كان متوقعا من الناحية الأخرى . ج ـ التصنيف على أساس طبيعة الطلب Nature of Demand يهتم تصنيف المخزون على أساس هذا المعيار بالتعرف على طبيعة الطلب على المواد المخزونة، ويمكننا في هذا المجال التمييز بين نوعين من الطلب هما الطلب المستقل والطلب التابع أو المشتق : 1 ـ الطلب المستقل Independent demand ويقصد به الطلب على صنف أو أكثر من أصناف المخزون بالشكل الحالي لها من جانب بعض الأفراد أو المنشآت من خارج المنشأة التي تمتلك هذه الأصناف . 2 ـ الطلب التابع ( المشتق ) Dependent demand. ويعرف أحيانا باسم الطلب المشتق فيقصد به الطلب على بعض الأصناف التي يرتبط استخدامها بأصناف أخرى. وبمعنى آخر فإن الطلب التابع يمثل الطلب على المواد والأجزاء والمكونات التي تستخدم في تصنيع منتجات أخرى تختلف في الشكل أو الهدف من الاستخدام أو هما معا . ومما سبق يتبين لنا اننا لسنا في حاجة الى تشعب الجذور في تبويب الاصناف وارجو ان لا اكون قد بالغت في الشرح تقبلوا تحياتي- 60 replies

-

- 1

-

-

- دليل

- دليل محاسبي

- (و6 أكثر)

-

نموذج للدليل المحاسبي اربعة مستويات

هاني بدر replied to عبدالله باقشير's topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته عزيزي المبدع دائماً عبدالله باقشير نعم لي قصد آخر وهو بالنظر الى مابعد دليل الحسابات من تبويب للدورة المستندية والمحاسبية (وضع الاطار العام للعمل المحاسبي داخل المنشاة) ومن ثم اجراء القيود المحاسبية الملازمة للنشاط سيتم استدعاء الحسابات التحليلية لاجراء القيود عليها كل حسب نوع العملية المطلوب اثباتها ولكن الفكرة عن ميزان المراجعة المرتبط بإظهار ارصدة الحسابات التي تم او لم يتم اجراء قيود لها ( أرصدة افتتاحية ) لم تعد مجرد حلقة الوصل بين تسجيل البيانات وبين تفنيدها داخل الميزان تمهيداً لعمل الحسابات الختامية من ارباح وخسائر وميزانية عمومية او تقارير مابعد الميزانية ولكن ميزان المراجعة في مفهومه الحديث اصبح آيضأ احد التقارير الهامة التي توضح الارصدة للحسابات كل حسب مستواها بمعنى انه ليس فقط اظهار ارصدة الحسابات التحليلية خلال فترة بين تاريخين ولكن كمثال اظهار رصيد الاصول كرقم مجمل وإظهار رصيد النقدية بالصندوق كرقم تحليلي وخلاصة الامر هو اضافة اربع اعمدة للنموذج يتم فيها اظهار رصيد كل حساب فيها حسب المستوى في حالة الاستعلام عن الارصدة خلال فترة معينة. هي مجرد فكرة لم تولد الا بناء على الابداع في عرض الدليل فلما لا يكون الابداع في عرض التقرير المرتبط بالدليل. تقبل تحياتي -

نموذج للدليل المحاسبي اربعة مستويات

هاني بدر replied to عبدالله باقشير's topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته اسمحلي في استعارة هذا المثل الذي يجسد حلاوة ما نتذوقه منك NO BEES NO HONEY واود ان اضيف معلومة قد تهم البعض وهي انه بنفس الفكرة يمكننا تبويب الاصناف داخل المخازن ولي استفسار بسيط وهو هل بنفس الطريقة يمكن عرض ميزان المراجعة ؟ بحيث يشمل ارصدة الحسابات كل حسب المستوى. تقبل تحياتي اخوك هاني بدر -

نموذج للدليل المحاسبي ثلاثة مستويات

هاني بدر replied to عبدالله باقشير's topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته عزيزي الرائع عبدالله باقشير والله يا اخي الكريم اتوقف كثيرا واترك الكيبورد واحتار في ما اكتبه لك .وانت من الناس التي تجعلنا دائما ما نكتب لنعبر عن ما بداخلنا ثم نقرا ما كتبناه فنجده كلام غير مفهوم فنعود مرة اخرى للكتابة والتعبير فنعجز مرة اخرى عن التعبير وفي نهاية الامر نستسلم لما كتبناه داعين المولى عز وجل ان يمس ولو بقليل ما نريد التعبير عنه تجاه ما تتحفنا به من اعمال هي في واقع الامر كنوز وبحور من العلم ينهل منها كل محتاج.. تقبل تحياتي وشكري وامتناني لشخصكم الكريم وصبركم على رخامة طائفة المحاسبين امثالي اخوك هاني بدر -

نموذج للدليل المحاسبي ثلاثة مستويات

هاني بدر replied to عبدالله باقشير's topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته اخي الكريم استاذ ياسر الحافظ اشكرك جزيل الشكر على كلماتك الطيبة وما تفضلتم به من تعليق هو بحق اكثر بكثير مما استحق وفقك الله وسدد خطاك عزيزي استاذ عبدالله باقشير ارجو ان لا تمل من كثرة تعليقاتنا ودعواتنا لك فانت شخص احبه الله فحبب الله خلقه فيك ولا اعرف اى الالقاب تليق بك هل المفتري ام المبدع ام العلامة ام المايسترو .........ام ماذا ؟؟؟؟ الكثير والكثير من الالقاب الحسنة التي يعرفها الناس والتي لا يعرفونها هي بحق ما تقال الا لك. تقبلوا تحياتي هاني بدر -

نموذج للدليل المحاسبي ثلاثة مستويات

هاني بدر replied to عبدالله باقشير's topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته استاذنا الجليل خبور ماهذا الذي تفعله بنا . سامحني انت بلهجة مصرية شعبية " مفتري " اعتذر عن اللفظ لكن والله مش لاقي وصف تاني نعم انت مفتري في ابداعاتك واسمح لي ان اضم صوتي لصوت استاذ ياسر الحافظ فما قاله صحيح مائة بالمائة واسمح لي بتوضيح شيئ قد يساعد في اضافة المستوى الرابع حضرتك استخدمت معامل الاضافة هو الرقم 10 ولكن في رائيي المتواضع يجب استخدام معامل آخر وهو الرقم 100 وللتوضيح (وهذا ماتم استخدامه بالفعل في حالة الحسابات الفرعية) مثلاً بند الخصوم يبدا بالرقم 2 وبند الدائنون يبدا بالرقم 21 وهنا المعامل هو رقم 10 حيث ان الرقم المقترح الجديد بناء على هذا المعامل سيكون على النحو التالي ( 2 * 10) +1 ليصبح 21 وقد قمت باضافة بنود كثيرة للخصوم حتى وصل الرقم المقترح 29 ومابعد ذلك ستجده تلقائياً مدرج تحت بند راس المال وحقوق الملكية. اما اذا استخدمنا المعامل 100 فسيكون الرقم المقترح كالتالي بند الدائنون = (2*100)+1 ليصبح 201 وبذلك اصبح متاح للمستخدم 99 رقم لاضافته الى الحسابات الرئيسية وعليه سيكون رقم الموردون هو 20101 بدلاً من 2101 ( 201*100)+1 واذا اردنا اضافة بند تحليلي للموردون فسيكون الرقم المقترح (20101*100)+1 ليصبح 2010101 ويوجد ملحوظتين الاولى : برجاء تفادي تكرار اسم الحساب الفرعي في حالة تساوي اسم الجذر واسم الرئيسي الثانية : في حالة بداية عمل الشجرة على صفحة بيانات خالية يعطي النموذج خطا وسببه هو عدم وجود شاشة تسجيل الجذر ولكن ما اريد التاكيد عليه هو انك شخص مفتري في الابداع. تقبل تحياتي ودعائي لك بدوام الصحة والعافية . بارك الله فيك وذادك علماً ونوراً اخوك هاني بدر -

مشروعات : 03 - نظام محاسبة ومخزون مطاعم وفنادق

هاني بدر replied to هاني بدر's topic in منتدى الاكسيل Excel

وتجدر الاشارة الى ان تحديد اسعار البيع لا تتحكم فيه تلك النسب المذكورة وفقط وانما هناك عوامل اخرى منها على سبيل المثال الوضع التنافسي للمنشاة ( المقارنة مع اسعار السوق البيعية ) هناك مشكلة في ارفاق صور من البرنامج -

مشروعات : 03 - نظام محاسبة ومخزون مطاعم وفنادق

هاني بدر replied to هاني بدر's topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته بعد تجربة الملف تم اكتشاف اوجه قصور متعددة لا يمكن تعديلها بسبب الرغبة في عمل ملف متكامل يغطي كافة اوجه النشاط داخل المنشاة الفندقية انتظروا مفاجاة كبيرة عبارة عن مشروع متكامل انا اعمل عليه منذ مايقرب من 18 شهر وسيكون بشكل مختلف تماماً مرفق صور من البرنامج ولكن لضخامة المشروع فلن ينتهي في القريب العاجل واتوقع ان انتهي منه في خلال 3 او 4 اشهر على الاقل وفيما يخص الريسيبي فالبرنامج يقوم بتسجيل الريسيبي واستدعاؤه وقت الطلب ( حالة تسجيل حركة بيع او اوفيسر او تحويل من اوتليت الى اخرى ... الخ ) وفيما يخص كيفية عمل الريسيبي فالاتجاه السائد ليس بتخصيص كافة المصروفات الغير مباشرة المرتبطة بتصنيع المنتج وانما باحتساب تكاليف المواد المباشرة مضافا اليه نسبة تجهيز متفاوتة بحيث لا تزيد عن 5 % من قيمة التكلفة الاجمالية ثم تحديد سعر البيع على اساس نسبة سائدة على مستوى العالم وهي ان كل منتج ( فود ) تكلفته تمثل 32 % من قيمة بيعه قبل احتساب الضرائب والرسوم المضافة . وعلى اساس ان كل منتج ( بيفرج ) تكلفته تمثل 28 % من قيمة بيعه قبل اضافة الضرائب والرسوم -

السلام عليكم ورحمة الله وبركاته عزيزي العلامة عبدالله باقشير بارك الله فيك وادام عليك نعمة العطاء وما قدمته انا من مناقشات ماهي الا نقطة في بحر علمكم الذي ينهل منه كل محتاج فغالبيتنا بدانا نحبو في هذا المنتدى على يدك ويد كل من هم في موقع المسئولية في هذا المنتدى دعواتي ودعوات كل من في المنتدى لك ولكل من اثروا هذا الصرح العظيم بان يعينكم الله على رفع راية التقدم لهذا المنتدى العظيم ويعجز لساني عن ان ينطق بعبارة انني تحت امرك في اى شيئ تطلبه في النواحي المحاسبية ولكن يجب ان تتاكد بانك انت القائد ونحن جنودك فلا مجال للتردد في القاء الامر ولا مجال للتردد في تنفيذه .... حفظك الله ورعاك وذادك من علمه وفضله عزيزي استاذ عمرو اخشى ان تتوه مني الكلمات في رحلة البحث عن عبارات الشكر والتقدير لشخصكم الكريم وبخبرتي المتواضعة انت قدمت لنا نموذجاً ينفي مقولة ان الاكسيل ذو امكانات محدودة مقارنة بقواعد البيانات الاخرى ولديك العزيمة والاصرار على استغلال كل الموارد المتاحة لديك افضل استغلال بحرفية تنال اعجاب الجميع وفقك الله وحفظك ورعاك ودعواتي لك بان يكون في ميزان حسناتك كل ما تفضلتم به من جهد اخوكم هاني بدر

- 305 replies

-

- 1

-

-

- الشامل

- برنامج الفواتير

- (و4 أكثر)

-

السلام عليكم ورحمة الله وبركاته عزيزي استاذ عمرو تم تجربة البرنامج وفي عجالة لي طلب عندك ارجو ان لا تمل منه وهو استكمالا لهذا البرنامج الذي اقل مايوصف به هو انه تحفة فنية ارجو منك ان تبذل معنا مزيدا من الجهد بالبحث في قاموس اللغة عن عبارات جديدة للشكر والثناء لاننا بجد تعبنا من البحث عن عبارات تعطيك ولو جزء بسيط من حقك كما وعدتك انا تحت امرك في اى شيئ يتعلق بالدورة المحاسبية وفقك الله وذادك من علمه وفضله اخوك هاني بدر

-

السلام عليكم ورحمة الله وبركاته عزيزي استاذ عمرو اعتذر لك عن تاخري في الرد لظروف انشغالي ولكني لا اعرف هل اهنئك ام اهنئ انفسنا بهذا العمل الاكثر من رائع وفقك الله وحفظك وسدد خطاك والى الامام باذن الله تقبل تحياتي اخوك هاني بدر

-

المشروع الكبير: شرح برنامج المخزون و الفواتيرالشامل الاصدار الثالث

هاني بدر replied to عمرو_'s topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته اخي الكريم عمرو اشكر لك سرعة استجابتك وانا اعلم جيداً ان هذا البرنامج بالفعل استغرق الكثير من الجهد والوقت وهو تحفة بكل المقاييس ويكفيني سعادة انه سار على منهج الفورم وفقط دون التعرض لصفحات الاكسيل حيث انني كنت من اوائل من نادوا بتحقيق هذا الهدف وفقك الله وسدد خطاك وان شاء الله انا معاك في اصدارك القادم وان كنت اقترح عليك قبل البدء في المشروع الجديد ان تضع في حسبانك ان تتطرق الى جزئية هامة فيما يتعلق بالمخزون الا وهي اعادة تصنيع المواد المشتراة بغرض البيع مثل الادوية التركيب في الصيدليات او الوجبات المصنعة داخل المطاعم....الخ او ما يطلق عليه RECIPE فعلا هذه جزئية هامة وفي غاية التعقيد بالنسبة للمبرمجين مرة اخرى دعواتي لك بالتوفيق ويسعدني ان اساهم معك في اخراج مثل هذه التحف النادرة تحياتي هاني بدر -

المشروع الكبير: شرح برنامج المخزون و الفواتيرالشامل الاصدار الثالث

هاني بدر replied to عمرو_'s topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته اخي الكريم عمرو اشكرك جزيل الشكر على اسهابك في الشرح وتفنيد المعالجات واسمح لي ان القي مزيدا من الضوء حول طريقة معالجة العجز والزيادة في المخزون مافهمته من معالجة البرنامج هو ان العجز والزيادة حدث مايعني البرنامج في شانه هو ظبط الكميات داخل المخزن لتتوافق مع الجرد الفعلي وهذا غرض سليم لكن دون ايصال المعلومة كاملة الى متخذي القرار . واسمح لي ان اقول معلومة متداولة بين من هم في قطاع الادارة المالية ( كل شيخ وله طريقة) وارجو المعذرة في استخدام هذه العبارة ان كانت تحمل اى معنى يحتمل التاويل الخاطئ ودعني اوضح ماقصدته من عدم ايصال المعلومة كاملة مايقوم به البرنامج صحيح وسيصل الى رقم مجمل دخل صحيح (فى المثال السابق وجدنا انخفاض فى متوسط سعر البيع وبالتالى سوف يؤدى الى انخفاض الربح و العكس تماما فى حالة المشتريات المجانية التى تؤدى الى زيادة فى الربح) نعم هذا صحيح ولكن يجب على متخذي القرار ان تتوافر لديهم معلومات محددة عن الحسابات التالي ذكرها 1_: قيمة الخصم المسموح به ( بونص او عروض او اى كان المسمى ) بما لايؤثر على متوسط سعر البيع حيث ان سعر البيع محدد من قبل الادارة ولايجوز التغيير فيه الا من خلال دراسات السوق وانت في مثالك اوضحت التغير في متوسط سعر البيع بسبب المعالجة المحاسبية التي ذكرتها ولكن الصحيح ان يظل متوسط سعر البيع كما هو 10جنيهات ولا يتغير الا في حالة تغيير سعر البيع نفسه وانت هدفك كان الوصول الى رقم مجمل الدخل الصحيح وبالفعل معالجتك اوصلت الى الرقم المطلوب لكن انظر الى هذا القيد من مذكورين 1000 من حـ / العميل ..... 100 وحدة *10 200 من حـ / خصم مسموح به (نقدي او تعجيل دفع ) 20 وحدة في سعر 10....بند من بنود حساب المتاجرة خصما من اجمالي المبيعات للوصول الى صافي المبيعات 1200 الى حـ / ايرادات المبيعات بيع عدد 120 وحدة من الصنف ..... بعد خصم قيمة 20 وحدة بسعر 10 جنيهات للوحدة وفي القيد المخزني من حـ / تكلفة المبيعات الى حـ / المخزون بيع 120 وحدة من الصنف ..... بعد خصم 20 وحدة بونص هنا كل المدخلات صحيحة ورصيد المخزون تم خصم 120 وحدة منه اما في معالجتك فكل المدخلات سليمة ماعدا متوسط سعر البيع 2_: الخصم المكتسب وبنفس الفكرة والاهداف يتم معالجة حالات الخصم على فواتير الشراء وحالات الزيادة في رصيد المخزون تقبل تحياتي ودعواتي لك بدوام التوفيق ومازلت اكرر انني تحت امرك في الاستفسارات المحاسبية اما البرمجية فانت في المكان السليم للحصول على ماتبحث عنه اخوك هاني بدر -

المشروع الكبير: شرح برنامج المخزون و الفواتيرالشامل الاصدار الثالث

هاني بدر replied to عمرو_'s topic in منتدى الاكسيل Excel

بسم الله الرحمن الرحيم اخي الكريم استاذ عمرو اشكر لك كل توضيحاتك وصبرك على الاستفسارات وفوق كل هذا وجب الشكر على مجهودك المتواصل وسعيك الدائم للوصول الى النتائج المرجوة واسمح لي ان اعلق على جزئية صغيرة فيما يخص صفحة الجرد وتعليقي سيكون بصيغة محاسبية وليست برمجية البرنامج لدى المحاسب ما هو الا اداة لتسجيل قيد يومية وصولاً الى ميزان المراجعة والحسابات الختامية وتقارير مابعد الميزانية واى تشعبات اخرى تخص الاستدعاء والتعديل ..... ............الخ وانت صممت قاعدة بيانات للجرد الفعلي ACTUAL INVENTORY وهذا شيئ اساسي ولكن ماذا عن الرصيد الدفتري او BOOK INVENTORY ماهي المعالجة في حالتي الزيادة او النقصان في رصيد المخزون اقول لك في الحالتين يتم عمل قيد يومية لاعادة ضبط المخزون الدفتري ليتفق تماما مع الرصيد الفعلي ومن ثم ترحيل الرصيد الدفتري بعد التعديل اوتوماتيكيا الى السنة المالية الجديدة كرصيد افتتاحي ( قيد اغلاق السنة المالية ) وفي رائيي المتواضع ان تكون صفحة تسجيل الجرد هي صفحة تسجيل بيانات الجرد الفعلي وتظل في الملف كمرجع ثم يتم مقارنتها بالرصيد الدفتري وعمل التعديلات على ارصدة الاصناف سواء بالزيادة او النقصان ( الزيادة تعامل كفاتورة شراء ) والمورد فيها هو ايرادات اخرى (بند من بنود الايرادات ) (والنقصان تعامل كفاتورة بيع) والعميل فيها هو المتسبب في النقصان واما ما يخص الرصيد الافتتاحي للمخزن في بداية النشاط فهي تعامل كفاتورة شراء والمورد فيها هو ارصدة دائنة اخرى او اى مسمى يتم تعريفه كما يتم تعريف العميل وهذه الطريقة لم تصادفني من قبل بسبب عدم وجود دليل حسابات وهذا ماقصدته من ان صفحة الجرد هي صفحة يتم التعامل معها لمرة واحدة طوال عمر المنشاة وارجو ان لاتتردد في السؤال عن اى جزئية مرتبطة بمجال الحسابات انا تحت امرك بخبرتي المتواضعة تمنياتي لك بكل التوفيق اخوك هاني بدر -

للرفع

-

المشروع الكبير: شرح برنامج المخزون و الفواتيرالشامل الاصدار الثالث

هاني بدر replied to عمرو_'s topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته اخي الكريم عمرو اشكر لك تفهمك لما قصدته من موضوع 200 سطر ومن الواضح ان البرنامج تطغى عليه صبغة نشاط محدد وهو الصيدليات بالنظر الى مخرجات البرنامج فيما يخص الموازنة او الميزانية فاذا كان البرنامج خاص بمراقبة المخزون وفقط فلست مطالب بتسجيل مصروفات لانك بتطرقك الى حساب المصاريف فانت او بالاحرى البرنامج مطالب بتصميم دليل حسابات وهو تشعب جديد ربما يكون غير مطلوب في بعض الانشطة الصغيرة وايضا انت هنا اعتبرت ان لديك مخزن عام ومركز بيع في نفس الوقت اى لا توجد مخازن منفصلة (تعمل كوعاء لدخول وخروج البضائع ) عن مراكز البيع وما قصدته من كلامي هو ان تكون اهم مخرجات البرنامج الشكل المتعارف عليه لحساب المتاجرة وصولآ الى تكلفة المبيعات لمقابلتها بصافي المبيعات للخروج في النهاية برقم مجمل الدخل المرتبط بالنشاط. وفيما يخص صفحة تسجيل الجرد الافتتاحي لم افهم ماقصدته من صفحة تسجيل الجرد والاكواد فانت تعلم ان صفحة الارصدة الافتتاحية هي صفحة يجب التعامل معها مرة واحدة طوال عمر المنشاة ارجو القاء مزيد من الضوء حول هذه النقطة. واما فيما يخص تعليق استاذنا الكبير عبدالله بتقشير فالبفعل هذا الخطا موجود في النسخة السابقة وهو امر بسيط يمكنك معالجته كما عالجت ماهو اصعب من ذلك بكثير ويبقى السؤال الاهم وهو كيف يقوم البرنامج باحتساب تكلفة الاصناف المباعة فكما تعلم اسعار الشراء متغيرة فما هي سياسة التسعير هل الوارد اولا ام متوسط السعر ام الوارد اخيرا يصرف اولا جزاك الله خيراً على مجهودك الرائع -

السلام عليكم ورحمة الله وبركاته في المرفق هل يمكن تطبيق الامر الحسابي الاوتوماتيكي على صفحة دون غيرها تحياتيTEST_CALCUALTION.rar

-

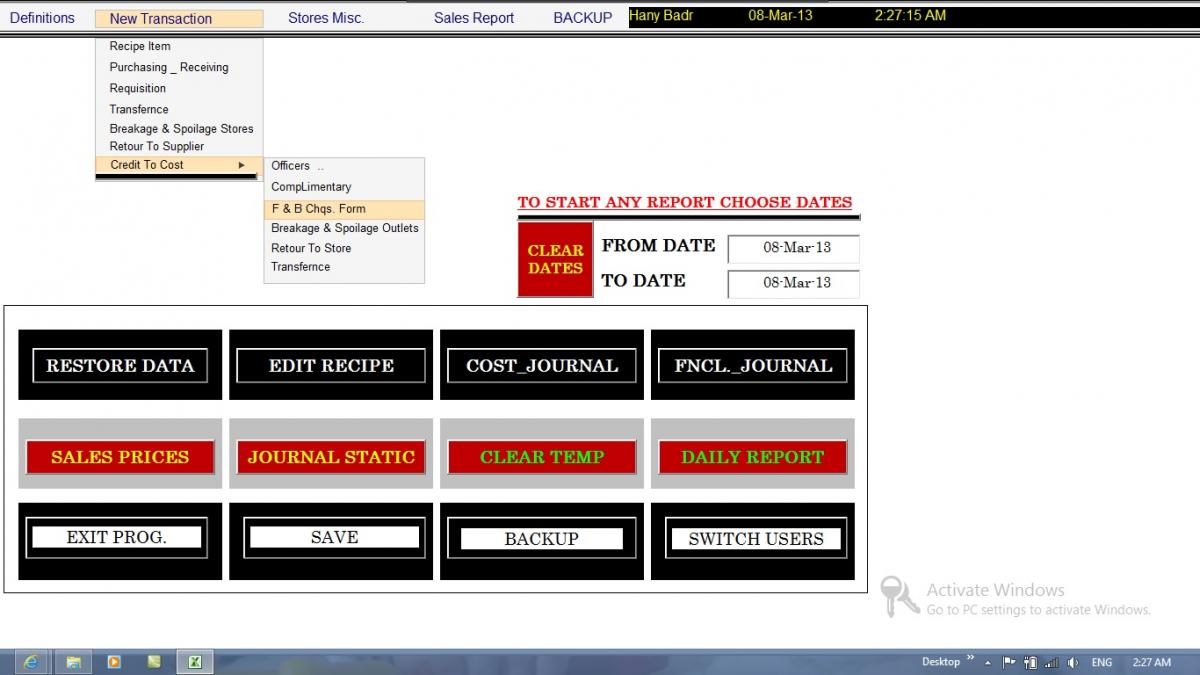

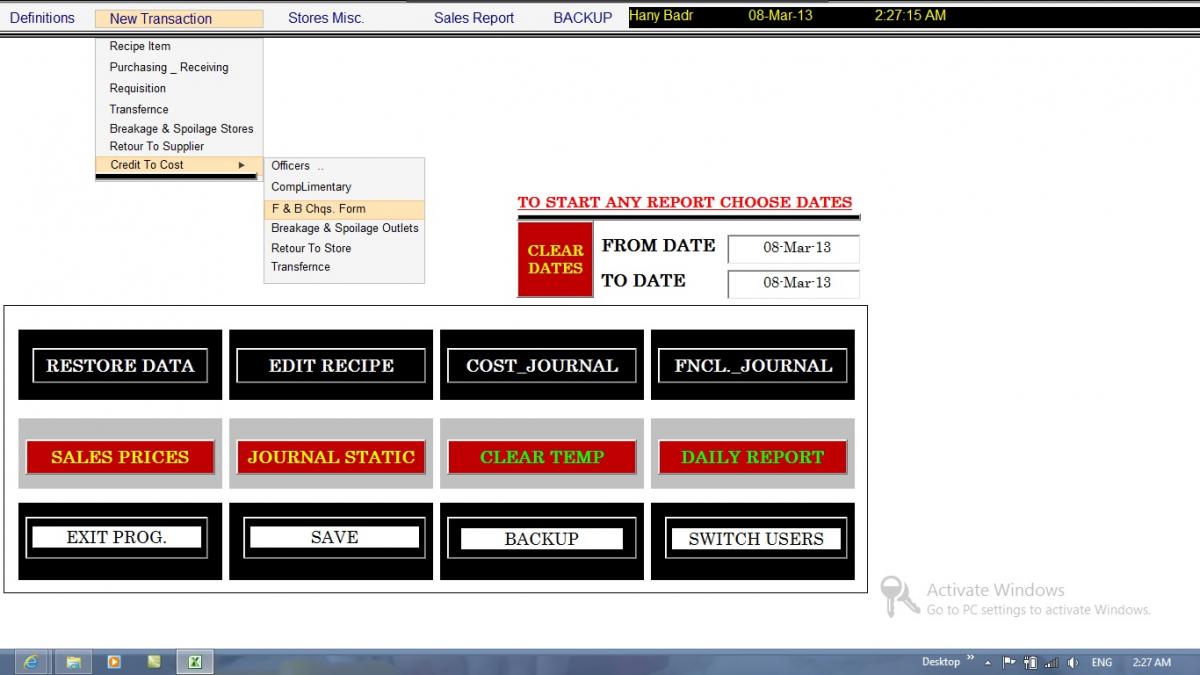

]السلام عليكم ورحمة الله وبركاته اخي الكريم اعتذر منك ولا انصحك باستخدام الملف نظراً لكبر حجمه وبعد التجربة اكتشفت ثقل استخراج البيانات وانتظر مني مفاجاة جديدة عبارة عن برنامج بشكل مختلف تماما وحجمه لن يتعدى 2 ميجا ويصلح في الاساس لمحاسبة الفنادق والمطاعم ( تشمل اى انشطة تجارية اخرى ) واليك بعض الصور منه تقبل تحياتي

-

السلام عليكم ورحمة الله وبركاته اعتذر على تاخيري في رفع الحل بالطريقة المطولة وفي انتظار مساهمتكم بايجاد طريقة مختصرة TEST_RECIPE4.rar

-

المشروع الكبير: شرح برنامج المخزون و الفواتيرالشامل الاصدار الثالث

هاني بدر replied to عمرو_'s topic in منتدى الاكسيل Excel

السلام عليكم ورحمة الله وبركاته عزيزي استاذ عمرو لم انتبه لردك بخصوص ال 200 سطر وللتوضيح فقط انا شاركت بالعبارة التالية بحسبة بسيطة لو افترضنا متوسط فواتير البيع اليومي فقط 10 فواتير في اليوم في متوسط عدد سطور 20 سطر فيكون لدينا في نهاية العام المالي مايقرب من 72000 سطر داخل قاعدة بيانات البيع فقط دون باقي مستندات الدورة المستندية وهذا للتوضيح فقط حيث انني لم افترض وجود صنفين في المتوسط داخل فاتورة البيع بل افترضت 20 صنف مباع داخل الفاتورة الواحدة ولا اعلم في تسجيل الفواتير لديك هل هناك حد معين لعدد السطور داخل الفاتورة ام لا وفقك الله ورعاك ونحن في انتظار البرنامج والذي يبدو من عنوانه بانه سيكون ثورة في عالم الاكسيل اخوك هاني بدر -

المشروع الكبير: شرح برنامج المخزون و الفواتيرالشامل الاصدار الثالث

هاني بدر replied to عمرو_'s topic in منتدى الاكسيل Excel

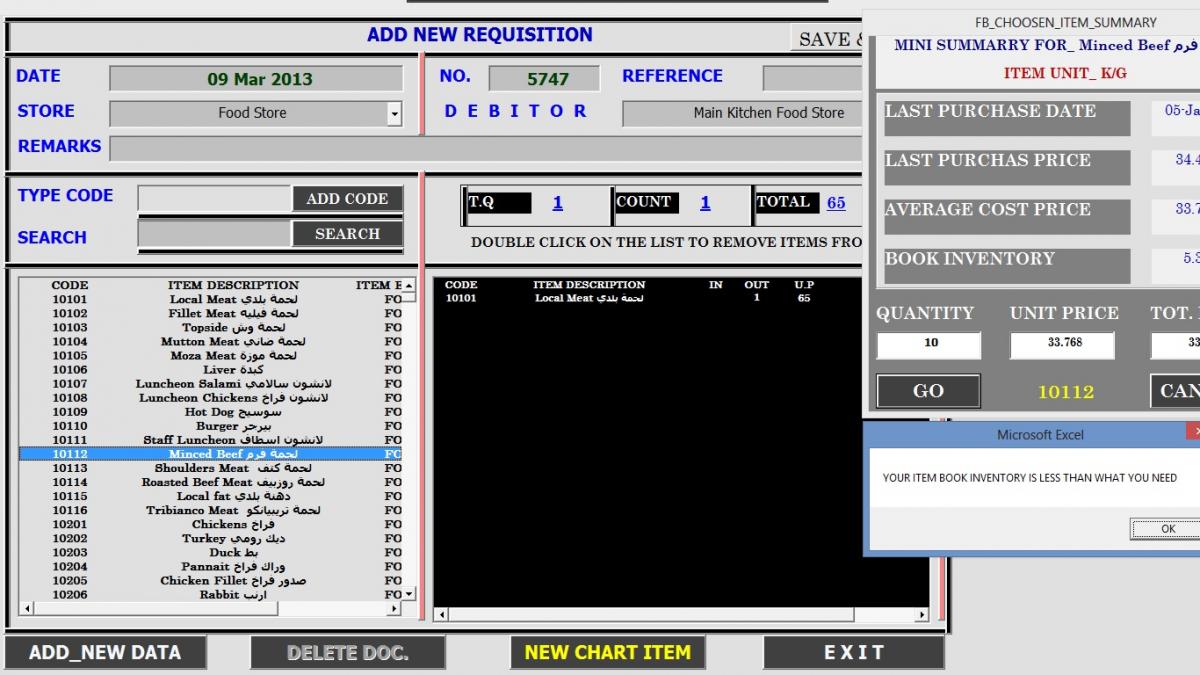

السلام عليكم ورحمة الله وبركاته شرف كبير لي ان انال استحسان علامة كبير بحجم الاستاذ عبدالله باقشير لك مني كل التقدير لشخصكم الكريم واما بالنسبة لك اخي الكريم استاذ عمرو فمنذ شاهدت الشرح وانا اشعر بان هناك من يسير على نهجي الذي اتبعه انا ايضاً في إعداد برنامج خاص بمحاسبة الفنادق بعد الاستفادة على مدار عامين تقريباً من افكار وابداعات من في المنتدى ولا اريد ذكر اسماء حتى لا اغفل احدهم فكلهم اصحاب علم ومعرفة وكرم بلا حدود ودعني اوضح لك معلومة هامة المستهدف لدي في برنامجي هو الوصول الى قاعدة بيانات تتعدى ال 500000 سطر في مايقرب من 10 صفحات تستخدم كقاعدة بيانات وبنفس الافكار التي طرحتها في مشاركتك الاخيرة حيث ان محاسبة الفنادق من ضمن مكوناتها محاسبة التكاليف التي تشمل المخزون بكامل دورته المحاسبية مع وجود فروق جوهرية بين النشاط التجاري العادي ونشاط الفنادق واقولها لك بصراحة من الواضح انك تملك الميزتين الاولى هى الممارسة والتي ينتج عنها تفادي اخطاء المستخدمين والمرونة في التنقل بين الاوامر والميزة الثانية هي الخبرة والتي ينتج عنها سرعة تحديد الاهداف المتمثلة في التقارير ومن ثم سرعة الوصول اليها. وفقك الله ويسر لك امرك واسمحوا لي ان ارفق بعض الصور من الملف الخاص بمحاسبة الفنادق جزئية محاسبة التكاليف تقبل تحياتي

-

السلام عليكم عزيزي ابو حنين اشكرك مرة اخرى على المتابعة الفيصل في عرض البيانات في الصفحة 2 هو اذا وجد في العمود AJ والذي عنوانه Store اذا وجد صنف تعريفه او قيمته في هذا العمود = SALES STORE فلا يضعه في الصفحة 2 بل يستبدله بمكوناته الموجودة في الصفحة الاولى ولو رجعت الى اول مشاركة ( الملف الاصلي ) فستجد المطلوب عرضه كما هو موجود في الصفحة الثانية وارجو تحميل الملف الاخير لمعرفة المطلوب بوضوح اكثر مع الاخذ في الاعتبار بانني قد اضفت مكون ثالث للصنف الذي يحمل الكود 60108 ليصبح مكوناته عبارة عن صنف واحد مخزني وصنفين في تعريفهم في العمود المذكور هي اصناف بيعية ولا يفوتني الشكر والثناء على اهتمامك ومتابعتك تقبل تحياتي

-

السلام عليكم ورحمة الله وبركاته اعتذر عن خطا بسيط في معادلة والملف الحالي بعد التعديل حتى لايظل امر البحث عن مكونات الاصناف البيعية سواء كانت موجودة او لا تقبلوا اعتذاري TEST_RECIPE3.rar

-

السلام عليكم ورحمة الله وبركاته تم تنفيذ جزء من المطلوب بشكل كبير لتوصيل الفكرة ويرجى تحميل المرفق ومتابعة النتائج تحياتيTEST_RECIPE2.rar

-

بسم الله الرحمن الرحيم لتسهيل الفكرة ساقوم بتنفيذها ولكن بطريقة مطولة واتمنى ان لا تكون هى الطريقة الوحيدة لتنفيذ المطلوب وساقوم برفع الملف من جديد تقبلوا تحياتي